加权净资产收益率-加权净资产收益率

加权平均净资产收益率是什么意思,谁能解释下

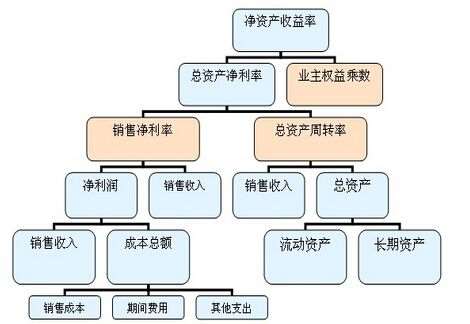

加权平均净资产收益率:反应企业净资产创造利润的动态指标

加权净资产收益率和净资产收益率有什么区别

加权净资产收益率和净资产收益率的区别: 1、计算口径不同: 净资产收益率=当期净利润/期末净资产 加权净资产收益率=当期净利润/当期加权平均净资产 2、指标含义不同: 净资产收益率是一个静态指标,表示期末的每单位净资产对经营成果的分享数量,可以给以后的投资者展现出企业的投资价值。 加权净资产收益率是一个动态指标,表示经营期间内每单位净资产分享到的经营成果,现有股东和债权人可以以此为依据,去判断企业的盈利能力。 扩展资料 以格力电器为例: 2018年的净利润为262亿,2018年初和年末的净资产分别为655.74亿和913.23亿,加权平均值为(655.74+913.23)/2=784.48亿。 净资产收益率=262/913.23=28.69%; 加权净资产收益率=262/784.48=33.40%。 参考资料来源:百度百科-净资产收益率

加权净资产收益率%什么意思?

根据中国证监会发布的《公开发行证券公司信息披露编报规则》第9号的通知的规定:加权平均净资产收益率(ROE)的计算公式如下:ROE = P/(E0 + NP÷2 + Ei×Mi÷M0 - Ej×Mj÷M0) 。其中:P对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产;Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;M0为报告期月份数;Mi为新增净资产次月起至报告期期末的累计月数;Mj为减少净资产次月起至报告期期末的累计月数。

加权平均净资产收益率(ROE)的计算公式:ROE = P/(E0 + NP÷2 + Ei×Mi÷M0 - Ej×Mj÷M0)

根据《上市公司证券发行管理办法》第十三条的规定:向不特定对象公开募集股份(简称“增发”),除符合本章(即第二章)第一节规定外,还应当符合下列规定:

(一)三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;

(二)除金融类企业外,不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形;

(三)发行价格应不低于公告招股意向书前二十个交易日公司股票均价或前一个交易日的均价。

什么是“加权净资产收益率”和“摊薄净资产收益率”?

加权净资产收益率和净资产收益率有什么区别

加权平均净资产收益率(ROE)的计算公式如下:ROE

=

P/(E0

+

NP÷2

+

Ei×Mi÷M0

-

Ej×Mj÷M0)

.

其中:P为报告期利润;NP为报告期净利润;E0为期初净资产;Ei为报告期发行新股或债转股等新增净资产;Ej为报告期回购或现金分红等减少净资产;M0为报告期月份数;Mi为新增净资产下一月份起至报告期期末的月份数;Mj为减少净资产下一月份起至报告期期末的月份数。

净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率

净资产收益率=净利润*2/(本年期初净资产+本年期末净资产)